NESTA CARTA

› Choque no petróleo — o barril salta de cerca de US$ 60 para US$ 90 e reacende o medo de inflação global

› Bancos centrais travados — o Fed perde espaço para cortar, enquanto Europa e Japão já cogitam voltar a subir juros

› Fluxo estrangeiro reverte — o capital retorna aos Estados Unidos e o Ibovespa cede quase 10% em trinta dias

› Selic mais alta por mais tempo — a expectativa migra de 12,50% para 14,25% no fim de 2026

› Wall Street em máximas — lucros do S&P 500 muito acima do previsto sustentam o recorde mesmo no aperto

› Oportunidades à mesa — juros reais acima de IPCA+7%, dólar perto de R$ 5,10 e bolsa americana

› A hora de calibrar risco — com cautela e estratégia, antes que a normalização chegue

De volta ao território do medo

Na carta do mês passado, mapeamos uma reorganização global de longo prazo, a reprecificação

daquilo que é escasso, e a posição privilegiada de Brasil, commodities e América Latina dentro

desse movimento. Poucas semanas depois, o curto prazo resolveu testar essa tese da forma mais

direta possível. Um novo capítulo do conflito no Oriente Médio, agora opondo Estados Unidos e Irã,

recolocou o petróleo e a inflação no centro das atenções e devolveu aos mercados um humor que

muitos já davam por superado.

O resultado foi um giro brusco de postura. O barril deixou o patamar de cerca de US$ 60 e passou a

rondar US$ 90, arrastando consigo as expectativas de inflação ao redor do mundo. Bancos centrais

que flertavam com o início de um ciclo de cortes adotaram um tom mais duro, e os que vinham

mantendo os juros estáveis voltaram a considerar a possibilidade de novas altas. Diante disso,

renda fixa, câmbio e boa parte do mercado de ações entraram no chamado modo de aversão a

risco, com o capital reorganizando rotas e buscando abrigo.

Esta carta percorre esse novo ambiente em camadas. Começamos pelo gatilho global, passamos

pelo efeito direto sobre o Brasil e sobre a trajetória dos juros, examinamos por que Wall Street

segue renovando máximas mesmo nesse cenário e terminamos no ponto que mais importa para

quem investe com horizonte: onde estão, hoje, as oportunidades que o medo da multidão costuma

deixar para trás.

O petróleo reacende a inflação global

O epicentro de tudo é energia. Com o conflito pressionando o Estreito de Ormuz, por onde passa

parte expressiva do petróleo transportado no mundo, o prêmio de risco embutido no barril subiu

rapidamente e reacendeu uma preocupação que parecia adormecida. Energia mais cara encarece a

produção das empresas, corrói o poder de compra das famílias e força as autoridades monetárias a

manter políticas mais restritivas por mais tempo, mesmo quando o choque nasce da oferta e não da

demanda.

A reprecificação não ficou restrita a uma região. Economias que ensaiavam relaxar a política

monetária recuaram, e nomes centrais do mundo desenvolvido, como o Banco Central Europeu e o

Banco do Japão, passaram a discutir abertamente o risco de voltar a subir juros, algo que produziria

impactos relevantes sobre os mercados globais de renda fixa e câmbio. A consequência mais visível

desse rearranjo foi a desaceleração do fluxo de capital para emergentes: dados de mercado

apontam saída de cerca de US$ 40 bilhões dos países emergentes fora a China nos últimos meses,

com investidores globais priorizando ativos percebidos como mais seguros.

Vale lembrar a história para dimensionar o risco. O historiador Niall Ferguson notou recentemente

que dez das vinte e três recessões americanas desde 1902 foram, total ou parcialmente,

provocadas por crises de energia. Em geral mais curtas do que as crises financeiras, essas

recessões ainda assim deixam marcas em crescimento, inflação e juros. Soma-se a isso o fato de os

juros longos americanos terem voltado a se aproximar de 5%, com os títulos de trinta anos já acima

desse patamar, e fica claro por que o fantasma da estagflação, crescimento fraco convivendo com

inflação alta, voltou ao radar dos investidores.

O Brasil sente o giro

Países que dependem, ao menos em parte, do capital estrangeiro para sustentar uma dinâmica

favorável sentem esse movimento de forma imediata, e o Brasil não foi exceção. Entre janeiro e

abril, investidores internacionais haviam direcionado mais de R$ 65 bilhões ao mercado local,

atraídos pelo diferencial elevado de juros, pelos valuations descontados e pela expectativa de

melhora dos emergentes. A partir de meados de abril, parte relevante desse fluxo começou a ser

revertida, num giro que devolveu boa parte do entusiasmo acumulado no início do ano.

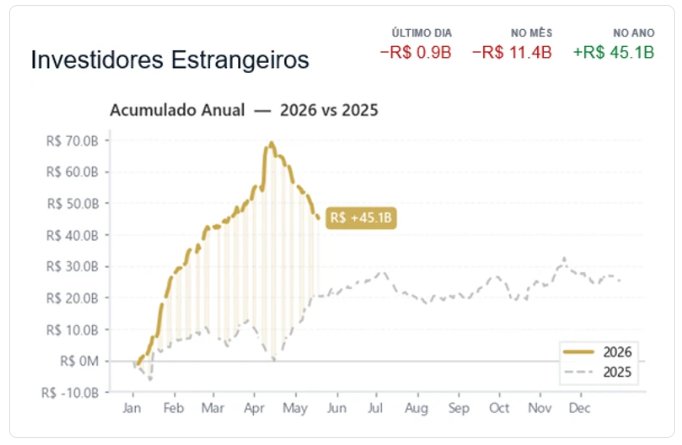

O gráfico conta a história com clareza. A linha dourada de 2026 disparou até o pico próximo de R$

70 bilhões em abril e, de lá para cá, recuou para algo em torno de R$ 45 bilhões, com saída de cerca

de R$ 11,4 bilhões apenas no último mês. O saldo do ano permanece positivo, sinal de que o

estrangeiro ainda sustenta a Bolsa, mas o desenho mostra com que velocidade o humor

internacional pode mudar diante de juros globais mais altos e tensões geopolíticas. No mercado

local, o Ibovespa amargou queda próxima de 10% em trinta dias, e o câmbio voltou a flertar com a

faixa de R$ 5,10.

Há ainda um detalhe de calendário que ajuda a contextualizar o tombo. Desde 1994, maio é o único

mês com menos da metade dos fechamentos positivos para o Ibovespa, registrando apenas 42% de

altas no período. A velha máxima de vender em maio e se afastar do mercado (Sell in May and Go

Away) funcionou bem para o Brasil neste ano, lembrando que parte da dor recente carrega

componente sazonal, e não apenas estrutural.

Juros: mais altos por mais tempo, aqui e lá fora

A virada de humor reescreveu, em poucas semanas, o roteiro dos juros nas duas pontas.

Começamos o ano com o mercado precificando uma Selic encerrando 2026 perto de 12,50%, e na

carta passada ainda trabalhávamos com a possibilidade de a taxa convergir para a casa dos 13%. O

choque do petróleo e a deterioração das expectativas inflacionárias mudaram esse cálculo de forma

rápida.

O melhor termômetro dessa mudança é o Relatório Focus, a pesquisa semanal que o Banco Central

faz com economistas de mercado. A mediana das projeções para a Selic no fim do ano já foi

revisada para 13,25%, um número que vem subindo de forma progressiva semana após semana, à

medida que o conflito no Oriente Médio se prolonga e as expectativas de inflação seguem

pressionadas. E a revisão tende a não parar por aí: o consenso mais recente entre as mesas de

mercado já trabalha com a taxa terminando o ano em algo entre 14% e 14,25%, bem acima da

própria mediana oficial do Focus.

Na prática, o cenário mais provável passou a ser de apenas mais um corte de 0,25% ao longo do

ano, levando a Selic para 14,25% e, por ali, encontrando uma pausa que pode se estender até 2027.

O Banco Central segue cortando, mas com serenidade e cautela, sem se comprometer com ritmo

nem extensão.

Nos Estados Unidos, o roteiro é ainda mais incisivo. O que começou o ano como expectativa de

cortes virou aposta de manutenção ao longo de 2026, com membros do Fed adotando tom mais

duro no combate à inflação. Aqui vale uma pausa para um conceito que ajuda a entender o

raciocínio do banco central americano: a regra de Taylor. Trata-se de uma fórmula clássica que

estima qual deveria ser a taxa de juros ideal a partir de dois ingredientes, o quanto a inflação está

acima da meta e o quanto a economia está aquecida; quanto maior a pressão inflacionária, mais

alto o juro que a fórmula recomenda. Aplicada aos dados atuais, a regra de Taylor aponta juros

próximos dos níveis vigentes por todo o ano, e cenários de inflação mais persistente abririam

espaço até para novas altas. Powell foi direto: ninguém está pedindo aperto agora, mas, se for

preciso subir, o Fed sinalizará e o fará. Na prática, a porta para cortes nos Estados Unidos está

fechada por enquanto.

A LEITURA PARA O INVESTIDOR

Juros mais altos por mais tempo, dos dois lados, têm um efeito colateral pouco percebido: travam,

por mais um intervalo, taxas reais que poucas vezes apareceram nas últimas décadas. É uma

janela que tende a se fechar quando o ciclo de cortes finalmente avançar e as expectativas se

reancorarem. Para quem tem objetivos de longo prazo, ela merece atenção agora, não depois.

Wall Street: o recorde tem lastro

Diante de tudo isso, soa contraintuitivo que os principais índices americanos sigam renovando

máximas históricas. A explicação, no entanto, é menos sobre euforia gratuita e mais sobre lucro. No

longo prazo, o preço das ações acompanha a trajetória dos resultados das empresas, e a temporada

de balanços do primeiro trimestre veio muito acima do esperado, com as companhias do S&P 500

entregando crescimento de lucros de 28,4% contra cerca de 13% projetados no fim de março, o

maior avanço desde 2021.

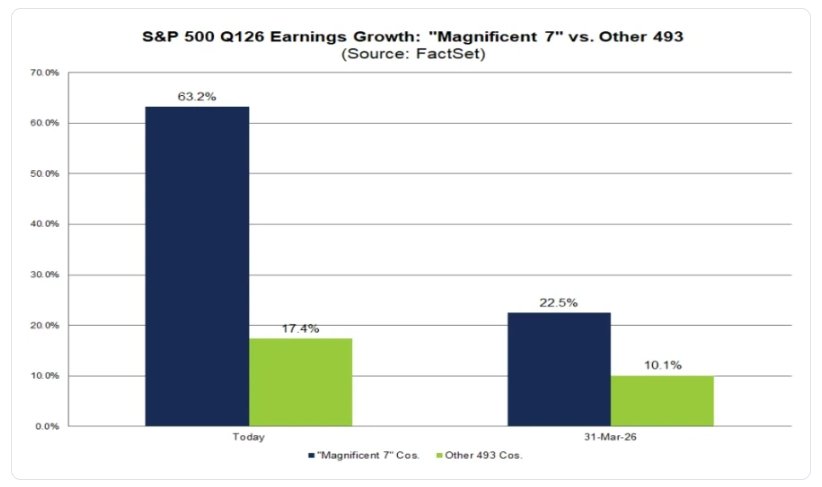

O gráfico mostra a dimensão da surpresa. As sete gigantes de tecnologia, as chamadas Magnificent

7, eram esperadas crescer 22,5% e entregaram 63,2%. Mais relevante ainda foi a melhora

disseminada entre as demais companhias do índice: as outras 493 empresas, das quais se esperava

avanço de 10,1%, cresceram 17,4%. A leitura é importante porque mostra que a força dos

resultados deixou de ficar concentrada apenas nas gigantes de tecnologia e começa a se espalhar

pela economia americana.

No centro desse movimento está o ciclo de investimentos em inteligência artificial. A Nvidia, hoje a

empresa mais valiosa do mundo, voltou a superar as expectativas com receita de US$ 81,6 bilhões

no trimestre, alta de 85% em relação ao ano anterior, e margem bruta próxima de 75%. A demanda

por chips, data centers e capacidade computacional segue longe de mostrar sinais de esgotamento,

e sustenta boa parte do otimismo que mantém as bolsas lá fora em níveis recordes.

Oportunidades à mesa

O paradoxo dos momentos de medo é que costumam ser os mais generosos para quem tem

disciplina e horizonte. O atual ambiente, marcado por juros altos e aversão a risco, recolocou sobre

a mesa um conjunto de oportunidades que vinha desaparecendo ao longo do ano.

Juros longos: a janela rara da renda fixa

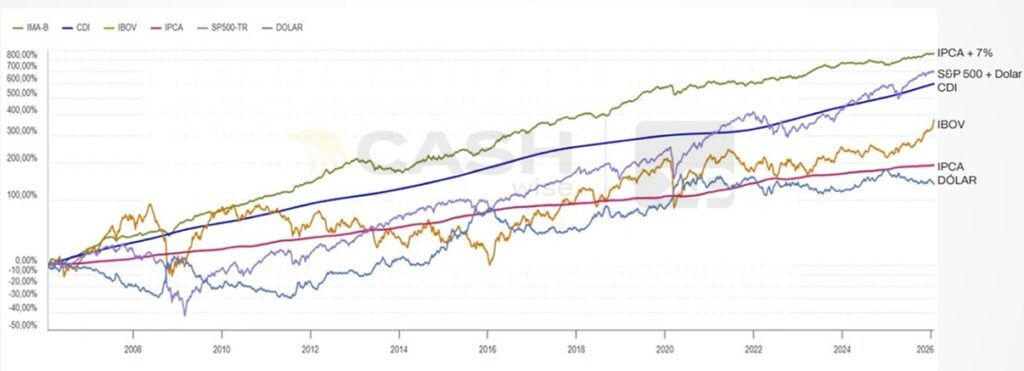

Os títulos públicos longos atrelados ao IPCA voltaram a pagar taxas reais acima de IPCA+7% ao ano.

Em qualquer comparação histórica, isso é extraordinário: significa preservar e ampliar poder de

compra de forma contratual, com risco soberano, num ritmo que pouquíssimos ativos no mundo

entregam. O gráfico abaixo, com retornos acumulados de longo prazo, ajuda a enxergar por que

esse ponto de partida importa tanto.

O histórico mostra que carregar juro real elevado por longos períodos foi, de forma consistente, uma

das estratégias mais eficientes para o investidor brasileiro, superando com folga a inflação e

rivalizando com a renda variável, porém com muito menos sobressaltos pelo caminho. Quando a

Selic voltar a cair e as expectativas se reancorarem, essas taxas tendem a recuar, e a janela atual

se fecha.

Dólar e bolsa americana: o componente internacional

O dólar próximo de R$ 5,10 segue sendo uma oportunidade de construção de posição no longo

prazo, dentro de uma estratégia de diversificação que protege o patrimônio de eventos puramente

domésticos. E a bolsa americana, ainda que negociando em máximas, não deve ficar de fora de

uma carteira bem montada: o recorde lá fora vem amparado por lucros, não por ilusão, e o ciclo de

inteligência artificial segue em estágio inicial de adoção pelas empresas.

Bolsa brasileira: o respiro que começa a aparecer

Por fim, a própria Bolsa local, depois do tombo recente, começa a dar um respiro e a abrir espaço

para pinçar oportunidades seletivas em ativos descontados. Não se trata de comprar tudo, mas de

escolher com critério, aproveitando preços que o pânico de curto prazo deixou para trás.

Recado ao nosso cliente

O cenário de hoje é bem diferente do que tínhamos no início do ano. O mundo opera em modo de

aversão a risco, com o medo da inflação de volta ao primeiro plano, e é natural que isso gere

desconforto. Vale, porém, lembrar de algo central: o cenário mais provável não é de escalada

permanente no Oriente Médio, e sim de uma normalização gradual, ainda que marcada por idas e

vindas diplomáticas.

Uma normalização desse tipo devolveria o petróleo ao patamar de cerca de US$ 60, aliviaria a

pressão sobre os bancos centrais e poderia reabrir espaço para o retorno do apetite por risco. Nos

preços atuais, dentro de uma estratégia diversificada e calibrada para o seu perfil, já faz sentido

começar a aumentar gradualmente a tomada de risco.

Vale aqui a lição do maior investidor de todos os tempos, Warren Buffett: compre ao som dos

canhões e venda ao som dos violinos. Ainda não estamos ouvindo canhões, mas já dá para escutar

alguns rojões pelo caminho. É hora de tomar risco, sempre com cautela e estratégia, lembrando que

as grandes assimetrias costumam aparecer justamente quando a multidão hesita. A Cash Wise

existe para atravessar esses momentos ao seu lado, interpretando os sinais e transformando análise

em portfólio, em cada etapa da caminhada.

Rafael Costa (CGA | CFP®)

CEO · Cash Wise

CONTINUE A CONVERSA

Acompanhe minhas análises diárias de mercado, conteúdos sobre alta performance em investimentos e bastidores da Cash Wise nas redes sociais:

Instagram @scostarafael · YouTube @scostarafael

Este material é uma análise de mercado preparada exclusivamente para clientes da Cash Wise e não constitui recomendação personalizada

de investimento. As opiniões aqui expressas refletem a leitura de cenário na data de publicação e podem ser revistas sem aviso prévio.

Investimentos em renda variável envolvem riscos, incluindo a possibilidade de perda do capital investido. Resultados passados não

garantem resultados futuros. Antes de tomar qualquer decisão de investimento, recomendamos consultar seu assessor.