NESTA CARTA

› Fed mantém juros — Decisão dividida (8 a 4) com viés mais hawkish e mudança no comunicado

› Copom corta a Selic — Corte unânime de 25 bps para 14,50%, mas com tom cauteloso e sem sinalizar passos

› Janela em renda fixa — Taxas reais elevadas em NTN-Bs longas e prefixados antes que o ciclo de cortes avance

› Ouro corrige — Queda de cerca de 19% desde a máxima de janeiro, mas a tese estrutural segueintacta

› Commodities baratas — Razão commodities/ações em mínima histórica, abaixo dos fundos de 1971, 1999 e 2020

› América Latina volta ao mapa — MSCI LatAm/S&P 500 em 0,472, perto da menor leitura em décadas

› Brasil como protagonista — Cinco vetores estruturais convergindo simultaneamente

› Small caps brasileiras — O segundo passo do ciclo — ainda por vira

O ponto de partida

Esta carta nasce da convergência entre quatro peças de informação que chegaram ao mesmo tempo nas últimas semanas, com destaque para a Superquarta, que reuniu Fed e Copom no mesmo dia e cristalizou boa parte da leitura que trazemos aqui. (i) A leitura mais recente das casas globais de research, que começa a apontar a possibilidade de a América Latina estar diante de um ciclo dourado nas próximas décadas. (ii) A decisão do Federal Reserve do final de abril, dividida e com viés mais duro do que o esperado. (iii) O corte da Selic no Brasil, conservador na ação mas cauteloso no tom. (iv) E os movimentos recentes do ouro, das commodities e da própria bolsa brasileira, que começam a desenhar visualmente uma narrativa que ainda não foi precificada em sua totalidade.

O que é a Superquarta, e por que esta foi diferente

Antes de entrar nos detalhes de cada decisão, vale explicar brevemente o conceito de Superquarta para quem não acompanha o noticiário econômico no dia a dia. O termo descreve o dia em que Federal Reserve e Banco Central do Brasil anunciam suas decisões de política monetária na mesma quarta-feira, sempre na parte da tarde, com poucas horas de diferença entre os dois comunicados. A coincidência de calendário, embora não seja oficial, acontece algumas vezes por ano e cria um momento raro em que o mercado precifica simultaneamente a leitura macroeconômica das duas maiores economias do hemisfério ocidental.

A relevância vai além da simbologia. O Fed dita a referência global do custo do dinheiro, influenciando o dólar, o fluxo de capital para emergentes e o apetite a risco em todo o mundo, enquanto o Copom precisa ler esse cenário externo e calibrá-lo com a realidade fiscal e inflacionária brasileira. Quando os dois bancos centrais se posicionam no mesmo dia, o investidor consegue avaliar de uma só vez como ficam as condições financeiras globais e domésticas, o que normalmente leva a movimentos mais fortes em juros, câmbio e bolsa. A Superquarta de abril, em especial, foi marcada por uma combinação rara: o Fed reconheceu que a inflação americana está pior do que parecia, enquanto o Copom seguiu cortando juros aqui, mesmo diante de um quadro doméstico também desafiador. É essa assimetria que pretendemos destrinchar nas próximas seções.

Fed: o catalisador imediato

Em sua reunião do final de abril, o Federal Reserve manteve a taxa de juros americana na faixa de 3,50% a 3,75% ao ano, mas o que chamou atenção foi o placar: quatro dissidentes, o maior número desde outubro de 1992, sendo três pedindo o abandono do viés de flexibilização e um votando por corte imediato de 25 pontos-base. O comunicado também trouxe uma alteração relevante de tom, com a descrição da inflação evoluindo de "um pouco elevada" para simplesmente "elevada", em reconhecimento explícito do impacto da alta dos preços de energia.

Na prática, o quadro fica difícil de destravar no curto prazo. Com o Brent acima de US$ 100 por barril em função do conflito no Oriente Médio e do fechamento parcial do Estreito de Ormuz, a inflação americana tende a permanecer pressionada por mais alguns trimestres, e foi exatamente essa leitura que levou a probabilidade de pelo menos uma alta de juros até abril de 2027 a saltar de 20% para 25% imediatamente após a decisão. Powell foi enfático ao dizer que ninguém está pedindo alta de juros agora, mas avisou que, se for preciso subir, o Fed sinalizará e o fará — o que na prática significa que a porta para cortes está fechada por enquanto, e isso muda tudo para os ativos que dependem do custo do dinheiro americano.

O QUE ISSO SIGNIFICA NA PRÁTICA

A inflação americana, pressionada pelo petróleo, mantém o Fed parado, sustentando o dólar e pressionando o ouro e os ativos de mercados emergentes no curto prazo. Esse é o canal que explica a correção recente do ouro e a hesitação do investidor estrangeiro em ir além das blue chips do Ibovespa quando aloca capital na América Latina.

Copom: corte conservador, tom cauteloso

Na mesma semana em que o Federal Reserve manteve juros nos Estados Unidos, o Comitê de Política Monetária do Banco Central do Brasil decidiu, por unanimidade, cortar a Selic em 0,25 ponto percentual, levando a taxa básica de juros para 14,50% ao ano. Foi a terceira reunião do Copom em 2026 e o resultado veio em linha com a aposta majoritária do mercado. O comunicado adotou tom claramente cauteloso. O Comitê reafirmou "serenidade e cautela" na condução da política monetária e sinalizou que precisará incorporar novas informações para definir os passos futuros, sem indicar ritmo nem extensão para os próximos cortes. A justificativa para o corte foi de que o período prolongado de juros em patamar contracionista já produziu evidências de transmissão sobre a desaceleração da atividade, abrindo espaço para ajustes calibrados.

O diagnóstico do Banco Central

No cenário externo, o Comitê destacou a incerteza elevada decorrente dos conflitos no Oriente Médio, que pressionam preços de petróleo e commodities e elevam a volatilidade dos ativos, exigindo cautela adicional dos emergentes. No campo doméstico, a atividade segue trajetória de moderação, conforme esperado, mas com mercado de trabalho ainda resiliente. A inflação cheia e as medidas subjacentes aceleraram nas divulgações recentes, distanciando-se da meta. As expectativas do Focus permanecem desancoradas em 4,9% para 2026 e 4,0% para 2027. A projeção do próprio Copom para o quarto trimestre de 2027, horizonte relevante de política monetária, está em 3,5% no cenário de referência. Os riscos seguem assimétricos nos dois lados. Do lado altista, o BC enfatizou a desancoragem das expectativas, os efeitos de segunda ordem do choque de petróleo, a resiliência da inflação de serviços e uma possível depreciação cambial persistente. Do lado baixista, uma desaceleração doméstica e global mais forte que a esperada e a queda dos preços de commodities. O Comitê reforça também que segue acompanhando como a política fiscal afeta a política monetária e os ativos financeiros.

A LEITURA PARA O INVESTIDOR

O Copom entregou o ajuste que o mercado esperava, mas evitou qualquer sinalização que comprometesse sua flexibilidade diante do choque do petróleo e da desancoragem das expectativas. Para o investidor, a mensagem é clara: o ciclo de cortes continua, mas em ritmo mais lento e mais dependente dos dados do que se imaginava no início do ano. Isso reforça duas oportunidades simultâneas — travar taxas reais elevadas em renda fixa enquanto elas ainda existem, e começar a posicionar parte do portfólio nos ativos que mais se beneficiam da queda de juros à frente.

Renda fixa: a janela que ainda está aberta

A decisão do Copom desta semana abre uma reflexão importante sobre o momento da renda fixa brasileira. Nos últimos dois anos, o investidor pôde simplesmente comprar um CDB de banco de primeira linha e capturar retornos superiores a 15% ao ano em produtos com liquidez diária e proteção do FGC. Essa anomalia, fruto da Selic em patamar fortemente contracionista, está chegando ao fim. E o paradoxo desse momento é que muitos investidores ainda não perceberam.

Quando os juros caem, dois movimentos acontecem simultaneamente. O primeiro é óbvio: as novas aplicações passam a remunerar menos. Quem vai aplicar daqui a um ano provavelmente não encontrará o mesmo CDB de hoje — encontrará um título pagando bem menos. O segundo movimento é menos óbvio mas igualmente importante: os títulos prefixados e indexados à inflação que já existem no mercado se valorizam. Quanto mais longo o prazo do título e quanto

Onde está a oportunidade hoje

As NTN-Bs longas, títulos públicos atrelados ao IPCA com vencimentos a partir de 2035, ainda pagam taxas reais próximas de 7% ao ano. Em qualquer comparação histórica, isso é extraordinário. Significa que, mesmo descontada a inflação, o investidor preserva e amplia seu poder de compra em ritmo que poucos ativos no mundo entregam de forma contratual e com risco soberano. Os prefixados de prazo intermediário, na faixa dos cinco a sete anos, embutem hoje taxas próximas de 13% ao ano nominais. Se a Selic convergir para 13,0% no fim de 2026 e seguir caindo em 2027, esses títulos podem entregar retornos significativamente acima do CDI no período, somando o cupom à valorização da marcação a mercado.

No crédito privado, especialmente nas debêntures incentivadas e CRIs de emissores de qualidade, os spreads sobre o tesouro continuam em níveis atrativos. Para o investidor pessoa física, a isenção de imposto de renda nesses papéis amplifica ainda mais o retorno líquido. E os fundos de recebíveis imobiliários high grade, conforme analisado em relatórios recentes do mercado, oferecem hoje yields anualizados próximos de 12,8% com estruturas robustas de garantia, em um momento em que a precificação dos diferentes perfis de risco está bem calibrada.

A AÇÃO QUE O MOMENTO PEDE

A janela para travar taxas reais elevadas não fica aberta para sempre. À medida que o Banco

Central avança no ciclo de cortes e as expectativas de inflação eventualmente se reancoram, essas

taxas tendem a cair. Para quem tem objetivos de longo prazo — aposentadoria, sucessão, reserva

estratégica — este pode ser um dos melhores momentos da última década para alongar prazos em

renda fixa real e capturar simultaneamente a remuneração corrente e o ganho de capital embutido

no ciclo de queda de juros à frente.

Ouro: correção tática, tese estrutural intacta

O ouro saiu de cerca de US$ 5.595 por onça em 29 de janeiro para a faixa de US$ 4.540 hoje. Uma

correção próxima de 19% em pouco mais de três meses, que assustou parte dos investidores que

entraram tarde no movimento. A explicação combina três forças que atuam ao mesmo tempo. A

primeira é a alta sustentada do petróleo, com o Brent acima de US$ 100 por barril em função do

conflito no Oriente Médio, alimentando inflação global e pressionando os juros reais americanos

para cima — e como o ouro não paga juros, qualquer subida na curva real eleva o custo de

oportunidade de carregá-lo. A segunda é o próprio canal monetário, com o Fed cada vez mais

distante de cortes e o dólar se mantendo forte, que historicamente é vento contrário direto para o

metal. A terceira, talvez a menos óbvia, é a necessidade de liquidez: em momentos de stress

geopolítico, fundos sistemáticos e gestores multimercados costumam vender o que está positivo

no ano para cobrir margens em outras posições, e o ouro, acumulando alta expressiva desde

2024, virou caixa fácil para realizar lucros e atender chamadas de margem.

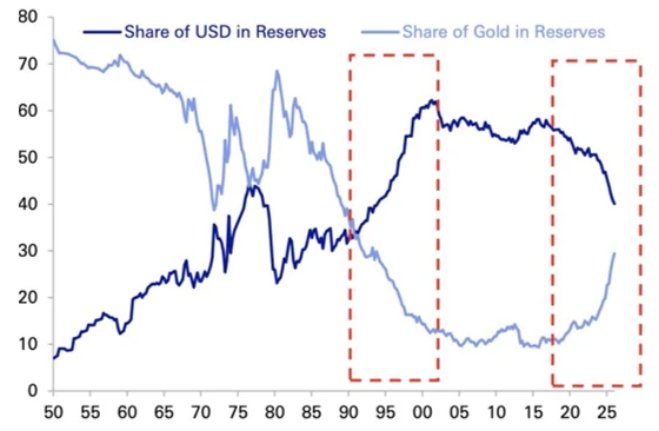

A tese estrutural, no entanto, permanece intacta. Os bancos centrais, especialmente os de

economias emergentes, continuam comprando ouro de forma consistente desde 2022. A

participação do dólar nas reservas globais segue em trajetória de queda gradual, e a fração que

ele perde não está sendo absorvida nem pelo euro nem pelo yuan, mas sim pelo próprio ouro. O

gráfico abaixo, do Deutsche Bank, ilustra o movimento.

Os retângulos vermelhos no gráfico marcam os dois momentos de inflexão mais relevantes das

últimas décadas: a transição pós-Guerra Fria nos anos 90 e o período pós-2018, quando a

multipolaridade se acelera. O movimento recente, com o ouro recuperando rapidamente o terreno

perdido, sugere algo mais profundo do que uma realocação entre moedas fiduciárias. É uma

realocação para um ativo neutro em um sistema que perde confiança no próprio sistema

fiduciário.

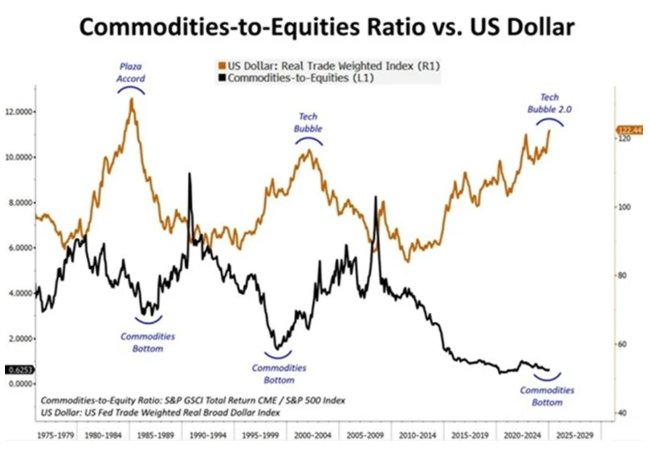

Commodities: na mínima histórica versus ações

A razão entre commodities e ações americanas, medida pelo S&P GSCI Total Return contra o S&P

500, está atualmente em 0,6253. Esse é o nível mais baixo da série histórica iniciada em 1975.

Está abaixo dos fundos observados em 1971, 1999 e 2020. Cada vez que essa relação se

aproximou de níveis similares, foi seguida de um superciclo de commodities — os anos 70 e o

ciclo de 2000 a 2008.

A simetria que torna esse gráfico particularmente interessante é a contraparte. O denominador da

relação é o S&P 500, hoje fortemente concentrado em tecnologia. Os semicondutores, que

respondiam por cerca de 4% do índice quando o ChatGPT foi lançado, hoje representam

aproximadamente 16%. O próprio gráfico identifica o momento atual como Tech Bubble 2.0. A

reversão dessa relação tende a beneficiar simultaneamente as economias produtoras de recursos

físicos.

A PERGUNTA QUE O MERCADO COMEÇA A FAZER

Em um mundo onde o Estreito de Ormuz pode ser fechado por decisão geopolítica, onde rotas

marítimas no Mar Vermelho e no Leste Europeu enfrentam riscos crescentes, a pergunta deixa de

ser quem produz mais barato. A pergunta passa a ser quem controla os recursos.

América Latina: o desconto histórico volta a chamar atenção

A razão entre o índice MSCI América Latina e o S&P 500 está hoje em 0,472. Esse é um dos níveis

mais descontados das últimas quatro décadas. Historicamente, partir de fundos similares

precedeu os dois grandes ciclos de outperformance da região: o do final dos anos 80 e o do

superciclo de commodities de 2002 a 2008. As setas azuis no gráfico marcam esses dois pontos

de inflexão, e o terceiro arco, no canto direito, sugere que a base atual pode estar sendo formada

agora.

A simples normalização parcial dessa relação implicaria movimentos relevantes nos ativos da

região. O ponto que torna esse desconto particularmente interessante é que ele não se apoia

apenas em métricas de valuation. Ele se insere em um contexto de transformação estrutural mais

ampla — reorganização das cadeias globais, valorização de recursos físicos e enfraquecimento

gradual do dólar — que favorece justamente o perfil de ativos e a geografia representada pela

América Latina.

Brasil: a resposta geográfica quase inevitável

Dentro da América Latina, o Brasil reúne uma combinação de atributos físicos difícil de replicar. O

país tem peso expressivo no comércio agrícola global, com participações que vão de 24% no caso

da carne bovina até 75% no caso do suco de laranja, e alimenta cerca de 900 milhões de pessoas

todos os dias.

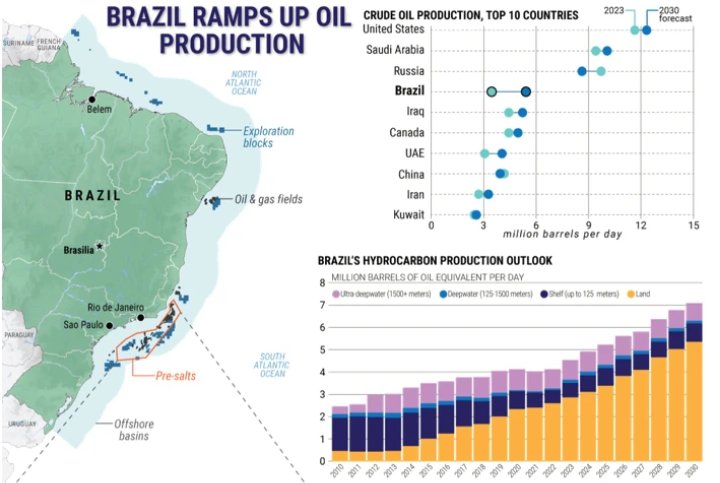

A esse pacote agrícola se soma a posição energética. O Brasil caminha para se tornar um dos

cinco maiores produtores globais de petróleo até o final da década, com 81% das reservas

concentradas no pré-sal e fora dos focos de tensão geopolítica. A combinação de petróleo de

menor intensidade de carbono, rotas logísticas seguras e uma matriz elétrica composta em cerca

de 88% por fontes renováveis posiciona o país de forma estruturalmente vantajosa em um mundo

que reprecificou risco em rotas como Ormuz, Mar Vermelho e Leste Europeu.

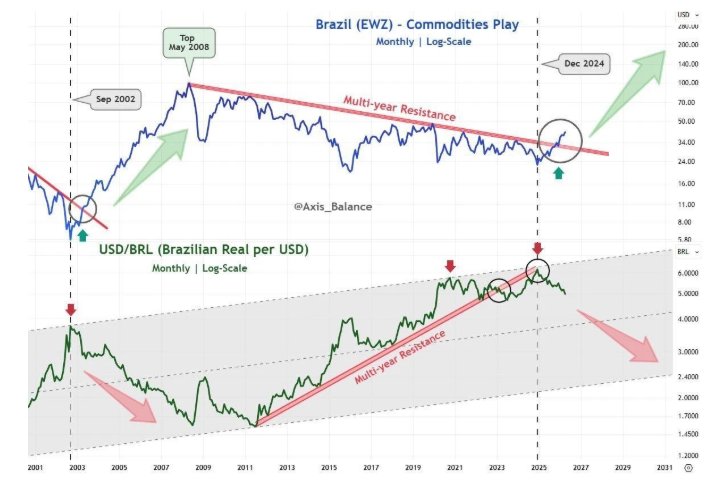

O sinal técnico que merece atenção

O ETF EWZ rompeu em dezembro de 2024 uma resistência de múltiplos anos, enquanto o

USD/BRL rompeu para baixo o suporte de uma resistência de longo prazo. Essa simetria é o

mesmo padrão que precedeu os grandes ciclos de 2003 e de 2009. O Bank of America, em

relatório de meados de abril intitulado Brazil: the new gold?, destacou o status estrutural do país e

reforçou o otimismo dos investidores globais com a região.

O segundo passo: small caps brasileiras

Nos últimos doze meses, o Ibovespa acumulou alta de aproximadamente 44,75%, contra apenas

20,41% do índice Small Caps. A diferença não é fraqueza estrutural — é a primeira onda de um

ciclo que historicamente se manifesta em duas etapas. A primeira é fluxo estrangeiro entrando via

ETFs do Ibovespa, concentrados em blue chips. A segunda é a disseminação para o ciclo

doméstico, com queda do custo de capital e retorno do investidor local.

A Trígono mediu que cada ponto percentual de corte na Selic, nos últimos cinco ciclos,

correspondeu a +11,6% nas small caps. Com a Selic projetada em 13,0% no fim de 2026 partindo

dos 14,50% atuais, são cerca de 150 bps de corte adicional contratados, implicando algo próximo

de 17,4% só pelo efeito juros, antes mesmo do efeito do retorno do investidor doméstico que hoje

está concentrado em renda fixa.

O vento adicional: a política

O vento adicional: a política

Há ainda um vetor que costuma ser subestimado nas análises técnicas mas pesa na percepção do

investidor estrangeiro. A América Latina experimenta uma transição política em curso, e governos

percebidos como mais previsíveis em termos fiscais e mais abertos ao capital estrangeiro tendem

a reduzir o prêmio de risco exigido.

Síntese: a tese encadeada

A narrativa que emerge da convergência entre as casas globais de research, a decisão do Fed, o

corte do Copom e os movimentos recentes dos ativos é internamente consistente e tem

sequência causal clara. Em primeiro lugar, o mundo desglobaliza parcialmente e revaloriza

recursos físicos, com o Estreito de Ormuz sendo o gatilho mais visível desse processo. Em

segundo lugar, o ouro captura o primeiro movimento entre 2024 e o início de 2026, e agora

corrige no curto prazo por uma combinação de três forças simultâneas — a alta sustentada do

petróleo pressionando os juros reais americanos para cima, o Fed mais distante de cortes

mantendo o dólar forte, e a necessidade de liquidez levando fundos a venderem posições

positivas para cobrir margens em outras frentes. A tese estrutural, no entanto, permanece intacta,

suportada pela compra contínua dos bancos centrais emergentes e pela perda gradual de

participação do dólar nas reservas globais.

O segundo movimento são as commodities físicas, hoje na mínima histórica versus ações

americanas. Os principais beneficiários geográficos desse movimento são América Latina e Brasil,

este último com sinais técnicos de rompimento já em curso desde o final de 2024. Dentro do

Brasil, as large caps já capturaram a primeira onda do ciclo de fluxo externo. As small caps

tendem a capturar a segunda onda, à medida que a Selic cair e o investidor doméstico voltar à

bolsa. A guinada política regional é o vento adicional que reduz o prêmio de risco exigido pelo

investidor global, completando o quadro.

O RISCO PRINCIPAL DA TESE

O risco principal dessa tese encadeada é o prolongamento das mesmas três forças que hoje

pressionam o ouro. Se o petróleo se mantiver acima de US$ 100 por barril por muitos trimestres,

alimentando inflação persistente nos Estados Unidos e forçando o Federal Reserve a um aperto

monetário adicional, o canal de juros reais e o dólar mais forte podem atrasar tanto a recuperação

do ouro quanto a segunda onda das small caps brasileiras. A esse quadro se somaria uma

necessidade de liquidez prolongada, com fundos seguindo desmontando posições para cobrir

margens em meio à volatilidade global. Mesmo nesse cenário, a tese estrutural de commodities

físicas e do Brasil permanece intacta. Apenas o timing seria alongado.

Recado ao nosso cliente

O ponto que une todas as peças desta carta é simples. O mundo está em processo de reprecificar

o que é escasso. Quando recursos físicos voltam a importar mais do que eficiência logística,

geografia ganha protagonismo. E poucos países do mundo combinam, simultaneamente, escala

produtiva, abundância hídrica, matriz energética limpa, reservas de minerais críticos e

estabilidade institucional relativa. O Brasil é um deles. Essa é uma assimetria rara, do tipo que

aparece talvez uma ou duas vezes em uma vida de investimento.

Olhando para trás, alguns períodos foram divisores de águas para o investidor brasileiro: o início

dos anos 2000, quando o Brasil foi redescoberto pelo capital global; 2016, quando o ciclo de

cortes da Selic destravou a bolsa; e momentos pontuais em que prêmios de risco se descolaram

dos fundamentos. Em cada um deles, a maioria dos investidores percebeu o movimento somente

depois que ele já havia acontecido. O sinal de hoje é parecido: ativos brasileiros sendo negociados

com descontos relevantes, commodities na mínima histórica frente às ações americanas, e taxas

reais em renda fixa que nossos pais teriam achado generosas demais para serem verdade.

Não estamos pedindo que você assuma riscos que não fazem sentido para o seu momento de vida

ou para seus objetivos. Estamos dizendo, com convicção, que este é um daqueles momentos em

que a disciplina de longo prazo encontra a oportunidade de curto prazo. Travar taxas reais

elevadas em renda fixa antes que a janela feche. Construir gradualmente posição em ativos

brasileiros descontados, com horizonte para atravessar a volatilidade natural do caminho.

Diversificar internacionalmente para capturar o que acontece fora das nossas fronteiras. Cada

decisão calibrada para o seu perfil, seus objetivos e seu prazo.

Quem chega ao patrimônio que merece, normalmente, não chega lá por sorte ou por timing

perfeito. Chega por combinar disciplina, paciência e a coragem de agir nos momentos em que a

multidão hesita. A Cash Wise existe para estar ao seu lado nesses momentos — interpretando os

sinais, transformando análise em portfólio, e acompanhando você em cada etapa da travessia. As

próximas décadas vão recom

Rafael Costa (CGA | CFP®)

CEO · Cash Wise

CONTINUE A CONVERSA

Acompanhe minhas análises diárias de mercado, conteúdos sobre alta performance em investimentos e bastidores da Cash Wise nas redes sociais:

Instagram @scostarafael · YouTube @scostarafael

Este material é uma análise de mercado preparada exclusivamente para clientes da Cash Wise e não constitui recomendação personalizada

de investimento. As opiniões aqui expressas refletem a leitura de cenário na data de publicação e podem ser revistas sem aviso prévio.

Investimentos em renda variável envolvem riscos, incluindo a possibilidade de perda do capital investido. Resultados passados não

garantem resultados futuros. Antes de tomar qualquer decisão de investimento, recomendamos consultar seu assessor.